El año 1929 es para los historiadores y economistas una de esas fechas que siempre indican un antes o un después. Así lo reflejaba John Kenneth Galbraith en su libro The Great Crash 1929, publicado en 1954.

“El derrumbe del mercado de valores en otoño de 1929 estaba ya implícito en la especulación que le precedió. La única cuestión con respecto a la especulación era el tiempo que duraría. En algún momento, más pronto o más tarde, comenzaría a debilitarse la confianza en la precaria realidad del valor siempre creciente de las acciones ordinarias. Cuando esto sucediese, algunas personas empezarían a vender y esta acción destruiría la realidad de los valores en alza. En esas circunstancias, no tendría sentido la tenencia de títulos en espera de un alza de su valor; la nueva realidad traería consigo precios decrecientes. A continuación, se produciría una atropellada carrera para deshacerse de los títulos. Así terminó la crisis de 1929 y así terminarán las que se desarrollen en el futuro.”

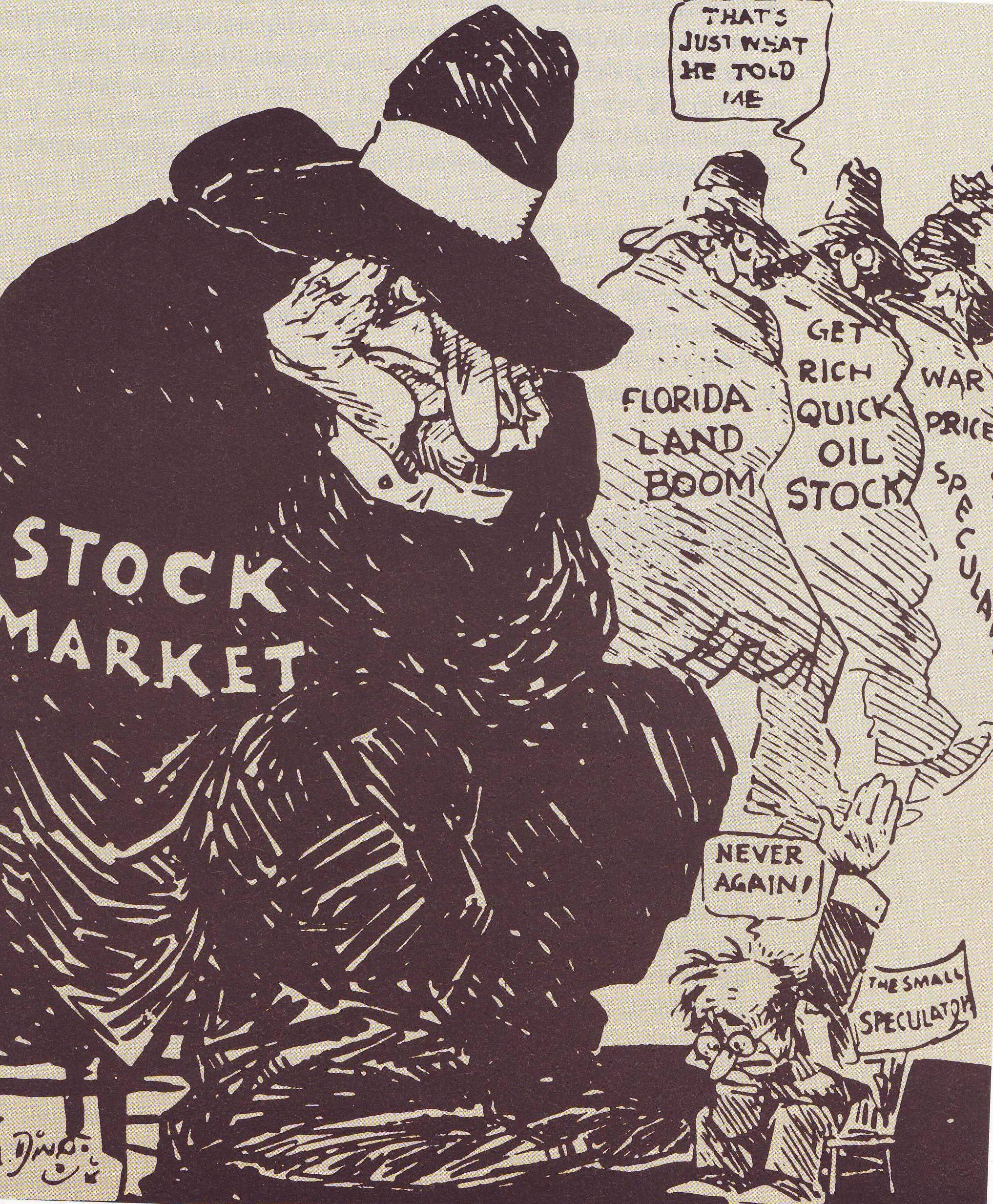

Un mes antes del crack de Wall Street, el presidente del Stock-Exchange rebosaba optimismo y en declaraciones a la prensa señalaba: “Se han acabado los ciclos económicos tal como los hemos conocido”. Sin embargo, el pánico estalló el 24 de octubre cuando el índice industrial de la Bolsa de Nueva York bajó más de un 30%, lo que presagiaba un terrible desastre, como así ocurrió. Las quiebras bancarias generaron nuevas quiebras, comprometiendo la capacidad del crédito y la confianza de los depositantes, a la par que se favorecía el atesoramiento de oro y billetes, y se paralizaban los mecanismos de inversión. El incremento del paro determinó una disminución de los gastos de consumo que incitó a productores y vendedores a no renovar sus existencias, mientras que el descenso de los precios redujo el poder de compra de vendedores y productores, al tiempo que los compradores se mantenían a la expectativa. Pero volvamos a la mañana del jueves 24 de octubre de 1929, que pasaría a la historia como una de las fechas más nefastas del siglo XX, bajo la denominación de “El jueves negro de Wall Street”. La sesión bursátil se inició de forma sostenida, pero en seguida afluyeron grandes cantidades de papel y se hundieron los precios. Los angustiados especuladores arrojaron sus títulos sobre las mesas de contratación. En la calle se originaron tumultos alrededor de Wall Street, se corrió el rumor de que decenas de especuladores arruinados se acababan de suicidar. A las 12,30, para controlar el caos, se ordenó desalojar las dependencias de la Bolsa reservadas al público. Uno de los desalojados fue Winston Churchill, que llevaba varios meses en Estados Unidos dando conferencias y visitando amigos; se presume que había obtenido unas 5.000 libras jugando a la Bolsa. Debió de perderlo todo pero nunca llegó a hacerlo publico.

En el año 2008, el índice Dow Jones perdió un 36% y las principales Bolsas del mundo se resintieron. Por ejemplo, en España, el Ibex 35 perdió un 40%, mientras que la Bolsa de Rusia llegó a perder el 68%. Las cadenas de televisión abrían las noticias con imágenes de políticos con mensajes tranquilizadores hacia miles de inversores y de familias ahorradoras. Mientras pasaban los meses, bancos y entidades de crédito ven aumentar sus porcentajes de impagos e incrementándose las cifras de morosos, se reducen sus cuantiosos beneficios, se cierran las líneas de crédito a empresas y usuarios, se reducen las ventas y las listas de desempleo aumentan sin respiro.

¿Entonces, podemos hablar de un nuevo crack como el de 1929? ¿Sus consecuencias serán igual de nefastas? ¿Las medidas económicas adoptadas años atrás serán la solución? ¿Hablaríamos de la globalización de la crisis económica o de un crack global?

En mayo de 1930, el presidente Hoover decía: “Hemos pasado lo peor y con continuado esfuerzo y unidad nos recuperaremos rápidamente”. Mientras en EE.UU, en el año 1929 al año 1933 el número de desempleados llegó a un 25%. Podemos observar, que el crack no fue una anticipación de esta recesión, más bien fue al contrario: el crack fue un factor determinante de dicha recesión, que perduraría desde 1929 hasta 1939.

En 1933, el recuerdo inmediato del crack, en contraste con la dialéctica oficial republicana de “optimismo y laissez-faire”, llevó a Franklin D. Roosevelt a la presidencia de los Estados Unidos, dando paso al programa económico del New Deal. Éste supuso una innovación en la política económica norteamericana. Ante el fracaso de los mercados y ante la caída de la demanda privada, es la política económica del Gobierno la que debe enderezar la economía, y es el gasto público el que debe impulsar la demanda agregada. La quiebra de las prácticas deflacionistas, anunciada por Keynes, abrió paso a un nuevo tipo de política basada en un mayor intervencionismo del Estado. La crisis de 1929 supuso la definitiva e irreversible quiebra de los principios del capitalismo liberal.

Este recuerdo ‘keynesiano’ ha reaparecido con fuerza durante los últimos años, en boca del presidente de los Estados Unidos Barack Obama. El premio Nobel de Economía 2008 y profesor de Economía de la Universidad de Princeton, Paul Krugman, señala1 al respecto que:

“El presidente Obama en materia económica utiliza cierto convencionalismo en respuesta a una crisis económica sin precedentes, o, más exactamente, una crisis cuyo único precedente real es la Gran Depresión. Obama ha atribuido la crisis económica en parte a “nuestro fracaso colectivo a la hora de tomar decisiones difíciles y preparar al país para una nueva era” pero no tengo ni idea de a qué se refiere. Parte del discurso de Obama pretendía parafrasear las palabras que escribió John Maynard Keynes cuando el mundo se hundía en la Gran Depresión, y ha sido un gran alivio, tras décadas de denuncias maquinales del Gobierno, oír a un nuevo presidente de los EE.UU expresar respeto por Keynes”.

Lo mismo que el crack de 1929 abrió una década de Gran Depresión, ¿esta nueva crisis del 2008/2009 será el preludio de otro gran periodo de recesión en la economía internacional?

Debemos de indicar que parece que no será así. Tanto a principios del siglo XX, como del siglo XXI, la innovación financiera ha permitido inversiones a corto y largo plazo, afrontar y diversificar riesgos a inversores y ahorradores, impensables sin dicha innovación; pero también ha contribuido de forma decisiva a abrir la brecha entre el precio de los activos y el valor presente de sus retornos. A partir del período 2008/2009, la innovación financiera ha sido más sofisticada y globalizada pero el problema ha sido el mismo: tanto en períodos del Boom económico como del crack financiero. La Bolsa, una vez más, no cumple su tarea de diseminar la información sobre el valor relativo de las empresas. Así puede argumentarse que la Bolsa de Nueva York en 1929 sufría de una subvaloración de activos generalizada, y lo mismo se puede argumentar de muchas otras Bolsas en el 2009.

John Ford")

El problema básico con el que se encuentra el mercado financiero tiene trampa: la misma crisis afecta al valor de las empresas, porque sus activos, con los que tienen que avalar créditos, están directamente ligados a la evolución financiera, sus ventas dependen de la situación global de la economía, sus políticas de empleo dependen de la situación del mercado laboral, e incluso productividad de las empresas no es independiente de la crisis. Es esta incertidumbre lo que hace difícil averiguar cuáles son los activos más subvalorados, aunque en el caso español está más claro “el pinchazo de la burbuja inmobiliaria” pero hay más elementos como: déficit en la balanza de pago, falta de competitividad, atraso tecnológico, falta de mano de obra cualificada, el subterfugio de las preferentes, el elevado nivel de endeudamiento del Estado y de las comunidades autónomas en el caso español.

En este panorama de recesión, es comprensible y necesario que se requiera la intervención de una política económica decidida. Pero sería ingenuo pensar que el sector público va a resolver la crisis del sector privado, por ejemplo, generando empleo, aumentando la inversión pública y endeudándose hasta lo que sea menester. Los Gobiernos sí pueden y de forma marginal, acometer tareas pendientes que corresponden al sector público, como en parte hizo el New Deal, pero los gobiernos deben tener cuidado pues el gasto público se paga con impuestos y estos vienen tanto del sector privado (empresas) como de los ciudadanos (IRPF, IVA, IBI). Lo que sí deben afrontar con decisión son las políticas económicas necesarias para reducir la incertidumbre del mercado y recuperar la confianza de los consumidores. Pero, sin caer en viejos errores del pasado como el proteccionismo. Un dato a considerar es que entre el año 1929 y 1932, el comercio internacional disminuyó un 65%, lo que imposibilito que la exportación ayudará a salir de la crisis. Más perjudiciales fueron las políticas de empleo y las políticas industriales que favorecieron el aumento de precios y de los salarios reales. El New Deal favoreció a las empresas cartel a costa de enviar a miles de empleados a las colas del paro. Cuando en el 2009, desde diversos foros, surgen voces de medidas proteccionistas, se especula con ayudas industriales, y la mayoría de la destrucción de empleo se ceba en trabajadores mayoritariamente de baja cualificación. Nos encontramos ante situaciones no desconocidas por lo que debemos buscar nuevas soluciones teniendo presentes las lecciones del pasado.

El crecimiento económico mundial, que ya venía dando muestra de debilidad se ha hundido durante el último trimestre del año, con caídas significativas del PIB en EE.UU, Alemania, China y Japón. Lo único que ha crecido han sido los problemas de insolvencia del sistema bancario, caídas en los precios de inmuebles y el aumento del desempleo. Los gobiernos están agotando el arsenal de instrumentos para luchar contra este huracán: reducción agresiva de los tipos de interés (en EEUU los tipos de la Reserva Federal están próximos a cero; en Europa, los tipos oficiales del BCE han bajado al 0,25%), paquetes de estímulos fiscales, cuasi-nacionalización bancaria como los casos de la banca alemana, inglesa, islandesa, norteamericana etc., y aumento del gasto público en infraestructuras, como pudimos observar en el Plan E lanzado por el Gobierno de Rodríguez Zapatero. De momento, nada parece surtir efecto pero las medidas están en marcha y más pronto que tarde deberían de tener su impacto o no. El mundo es cambiante y la economía global no se somete a viejas reglas como estamos comprobando.

Los descensos generalizados en países desarrollados, se han amplificado en los países emergentes. Sin embargo, la famosa frase de “A río revuelto ganancia de pescadores” toma ahora más valor que nunca, pues en este río revuelto de la crisis económica internacional han surgido una serie de países que ven crecer su PIB a un ritmo muy por encima de la media internacional. Estos países que han abrazado el “capitalismo global” son los denominados BRICS: Brasil, Rusia, India, China y Sudáfrica, que tienen en común una gran población, un basto territorio y una gran cantidad de recursos naturales. Estos países han comenzado a tener un papel relevante en los sectores de servicios y de manufacturas, lo que les hace muy atractivos como destinos de inversiones. Mientras tanto el Fondo Monetario Internacional (FMI) asegura que surgirá una nueva preocupación en lo que califican la “Tercera fase de la crisis”: un período de recuperación gradual, de leve crecimiento, insuficiente para frenar el deterioro del mercado laboral. Esto obligará a que los mercados se reactiven para no frenar la leve recuperación y que los créditos lleguen desde los bancos a las empresas; si no es así, nos vemos abocados a que los Bancos Centrales y los Gobiernos tengan que realizar nuevas inyecciones de liquidez al sistema financiero para evitar de nuevo su colapso. Estamos en el año 2012 y todo parece indicar que nos encontramos en esta “Tercera fase de la crisis”. Lo seguro es que la gravedad de la crisis y la larga lista de afectados van a provocar un cambio en las actitudes de todos los implicados en actividades financieras: compañías, bancos, gestores, inversores y ciudadanos.

Según la reunión mantenida a finales de octubre del 2012 en Tokio por el FMI, en su informe “Perspectivas Económicas Mundiales”, ha señalado una serie de conclusiones que indican, que es prioritario restaurar el crecimiento en Europa y terminar con la plaga del desempleo (España con un 25% a la cabeza de la UE). Según la directora gerente del FMI, Christine Lagarde, “el temor que la crisis europea pueda empeorar el escenario económico del Mundo ha obligado al FMI a corregir a la baja los datos de crecimiento de la economía mundial durante el periodo 2012/2014”2. Se prevé un crecimiento mundial del 3,6% (2013), un crecimiento que no va a ser igual en todos los países, mientras que los países emergentes crecerán a ritmos del 5,6% de media. La Eurozona no superará el 0,2% debido a la falta de demanda interna y por la crisis de la deuda soberana, que afectarán a los mercados emergentes registrando una ralentización de su crecimiento, como China, que pasará de un crecimiento del 10,5% (2010) a un 8,5% (2013).

En conclusión, los datos indican que este período de recesión es una de las mayores crisis económicas desde la Segunda Guerra Mundial y que los gobiernos deberían estar preparados para anunciar nuevas iniciativas como estímulos fiscales y monetarios, si llegará el caso. Es por ello, por lo que nos aventuramos a hablar de la “Globalización del Crack” y para ello debemos de resaltar que la crisis del 2008/2009 ha sido por primera vez en la historia, una crisis global. Afectando a todas las Bolsas del mundo y a todos los mercados de activos, sean acciones, bienes inmuebles o sectores energéticos.

¿La solución?

Lo que está claro es que se necesitan soluciones globales para una nueva economía global y para ello se necesita un “Nuevo modelo de crecimiento económico” pero, de esta cuestión hablaremos en otro momento.

Uno de los problemas de esta crisis es que, a pesar de que existe internet y sería factible acceder a los hechos de algunos sucesos, resulta imposible tener un relato coherente de lo que ha sucedido porque esos hechos no aparecen por ningún lado o sólo se interpretan construyendo relatos más o menos coherentes, interesados o inteligibles para los profanos. Tambien se puede sospechar que algunos de esos hechos puedan haber sido conveniente maquillados. Esto supone un riesgo muy alto de que los auténticos responsables puedan ocultarse y de que todos podamos obviar la responsabilidad que hemos tenido, porque quizá no somos del todo inocentes, como es tan cómodo pensar. Adjunto tres artículos con tres visiones del problema. Dos interpretan lo que ocurrió con el euro y Alemania. Otro interpreta de forma un poco naif como hay cosas que quizá ya no podemos permitirnos en clave de liberal al que le van bien los negocios y quiere ser razonable

http://elpais.com/elpais/2012/11/27/opinion/1354017582_675331.html

http://www.vnavarro.org/?p=4315

http://spanish.martinvarsavsky.net/general/la-sanidad-espanola-es-fantastica-pero-espana-no-se-la-puede-permitir.html

Me declaro completamente inocente, sólo faltaría.

Le envío algunas ideas que tal vez puedan servir en estos momentos:

-Planificación Monetaria Central, como la URSS: http://www.crisis-mundial.info/

-Caso Jeremy Daly: http://en.wikipedia.org/wiki/First_National_Bank_of_Montgomery_v._Jerome_Daly

-Kevin Annett, sistema monetario para esclavizar indígenas: http://youtu.be/8do5BVTkYfI